人類最大の発明?「複利」

資産の雪だるまを味方につけられるか?

Summary

今回は、あのアインシュタインが「人類最大の発明」と絶賛したという噂が生まれるほどの強烈な力、「複利」について解説します!

「利息が利息を生む」というシンプルなルールが、あなたの資産にどれほど強力なインパクトを与えるのか? その力が「負の方向」に働くとどうなるのか?雪だるま式にあなたの資産が“増減”する仕組みについて学んでいきます!

あの秀吉を驚愕させた?「複利」

複利とは、簡単に言うと「雪だるま式にお金が増える仕組み」のことです。

複利の力を表した有名な逸話をご紹介しましょう。

かつて、豊臣秀吉が家臣の曽呂利新左衛門(そろり しんざえもん)に「褒美は何が欲しい?」と聞いた時、新左衛門は「今日は米1粒、明日はその倍の2粒、明後日はさらにその倍の4粒……と、30日間、毎日倍の米をください」と答えました。

秀吉は「そんなささやかなもので良いのか」と笑って承諾しましたが、これが大間違い!

- 2週間後: 8,192粒。ちょっと多めの一食分(一合≒6500粒)くらいで、まだ可愛いものです。

- 3週間後: 1,048,576粒。約161合(約24kg)です。そろそろ保管場所に困り始める頃でしょうか。

- 最終日(30日目): 536,870,912粒! 重さに換算すると、10トン以上。日本人1人が1年間に食べるお米の量は平均して約50kgと言われていますので、30日目にもらう量だけでも、1人で食べるには200年以上かかる計算です。

初日から30日目までの合計を計算すると、その数は 1,073,741,823 粒(20トン以上)!

秀吉はこの異常な増え方に気づき、「別の褒美に変えてくれ」と泣きついたと言われています。

以上は極端な例ではありますが、「複利」が隠し持つとんでもないパワーを感じられますね。

InvesTechie(インベステッキー)へようこそ!

あなたの日常生活や家計に影響を及ぼすかもしれない、経済とテクノロジーの最前線について、できるだけ簡単に、わかりやすさ重視で紐解いていきます!

今日もInvesTechieと一緒に、楽しみながら最新の知恵をコレクションしていきましょう!

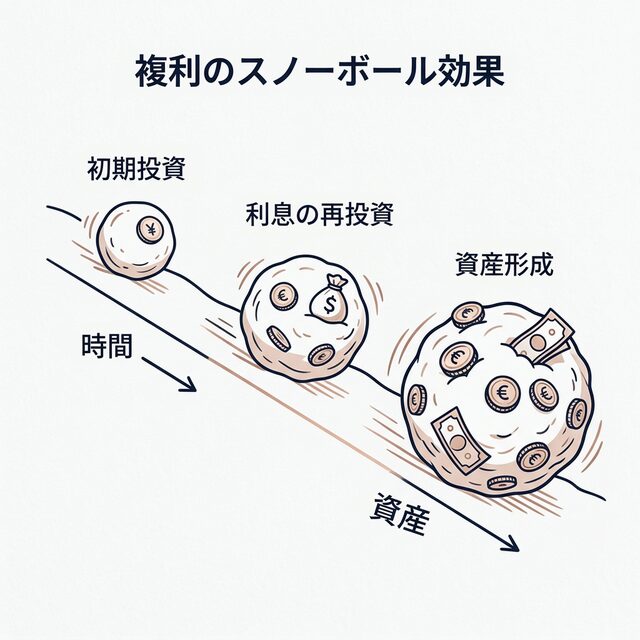

雪だるま式にあなたのお金が“増減”する仕組み

複利のメカニズム:なぜ「雪だるま」は勝手に走り出すのか?

さて、まずは「複利」って一体なんなの?ってところからお話しします。

よく比較されるのが「単利」です。

これは、最初に預けた「元本」にだけ利息がつく、いわば「平地で雪玉をペタペタ大きくする」ようなもの。あなたの頑張り(元本)以上のスピードは出ません。

対して「複利」は、ついた利息をまた元本に組み入れて、その「利息がさらに利息を連れてくる」仕組みなんです。例えるなら「雪だるまを斜面の上から転がす」ようなもの!

最初は小さな玉でも、転がるうちに周りの雪を巻き込んで、自分の重みでどんどん加速し、時間が経つほど巨大な塊になります。

| 運用期間 | 単利の金額 | 複利の金額 | 差額 |

|---|---|---|---|

| 開始時 | 1,000,000円 | 1,000,000円 | 0円 |

| 10年後 | 1,500,000円 | 1,628,895円 | 128,895円 |

| 20年後 | 2,000,000円 | 2,653,298円 | 653,298円 |

| 30年後 | 2,500,000円 | 4,321,942円 | 1,821,942円 |

30年後にはなんと約182万円もの差がつく計算になります!

ポイントは「後半の伸び」です。10年目までは大したことないように見えますが、20年、30年と経つにつれて、複利の力で資産の雪だるまは爆発的に巨大化します。

あなたの資産がいつ2倍になるか:「72の法則」

「でも、そんなに劇的に増える実感がないな……」と思う方もいるかもしれません。

人間の脳は「1, 2, 3……」という足し算(直線的な変化)を理解するのは得意でも、「1, 2, 4, 8……」という倍々ゲーム(指数関数的な変化)を直感的に捉えるのが苦手だそうです。

そこで、「あなたが投資したり預けたりしたお金(元本)が何年で倍になるか」をサクッと概算する方法をご紹介します。

それが、「72の法則」です!

計算は超簡単。「72 ÷ 金利(%)=倍になる年数」です。

例として、代表的な運用対象の想定金利(利回り)ごとに、倍になる年数を比較してみましょう!

| 運用対象例 | 想定金利(利回り) | 倍になる年数 |

|---|---|---|

| かつてのメガバンク普通預金 | 0.001% | 72,000年 |

| 現在のメガバンク普通預金 | 0.3% | 240年 |

| ネット銀行定期預金 | 1% | 72年 |

| 債券投資 | 3% | 24年 |

| 株式投資 | 8% | 9年 |

※2026年時点の実績を参考にはしていますがあくまでも仮定の数値です。

保有している資産の金利(利回り)を知らないという方は、これを機に調べてみると良いかもしれません。

また、「72 ÷ 倍になる年数=金利(%)」で計算すると、「○○年で元本が倍になるためには金利(利回り)が何%必要か」を概算することも可能です!

これでみなさん、日常生活で「金利(利回り)〇〇%」という情報を見たときに、その数字で72を割る癖ができるかもしれませんね笑

「なるほど、それだと元本が倍になるまで〇〇年かかるのね」と。

テクノロジーも「複利」で進化する

複利の力は、資産運用に限られません。

例えば、テクノロジーの世界でも同様のことが当てはまると言えるでしょう。

インテルの創業者、ゴードン・ムーアが唱えた「ムーアの法則」。これは、半導体の性能が約18ヶ月〜2年ごとに倍になるという法則です。

いま私たちの手元にあるスマホが、数十年前のスーパーコンピューターを超える性能を持っているのは、このようにテクノロジーも指数関数的な成長を遂げているからなのです。

敵に回すと最凶:リボ払いから生まれる「恐ろしい負の雪だるま」

複利を味方にすれば天国ですが、敵に回すとそこは地獄です。

その最たる例が、クレジットカードの「リボ払い」。

リボ払いの手数料は、年率15%前後という驚異的な高さが珍しくありません。

例えば、50万円の買い物を年率15%のリボ払いにして、毎月1万円ずつ返すとします。

ここまで読んでいただいたあなたなら、この返済が50ヶ月で終わらないことにはお気づきでしょう。

年率15%の手数料が重くのしかかることで、完済までには約79ヶ月(6年半以上)かかり、支払総額は約79万円(元の金額の+29万円!)にまで膨れ上がります。

これぞ「負の複利」!

さらに勘の良いあなたはもうお気づきかもしれませんね。

そう、以前の記事で解説した「インフレ」も、「負の複利」つまりあなたの資産を削る力として働く可能性が大いに存在します。一方、借金をうまく活用することによって得をする人たちもいます。

詳しくはこちらの記事(リンク添付)をご覧ください!

行動経済学が教える:なぜ複利は「わかっていても」難しい?

「複利がすごいのはわかった。でも、それを活かすために行動するのは腰が重い…」

その理由は、私たちの脳に備わった心理的なバイアスのせいかもしれません。

双曲割引(≒現在バイアス)

人間は「1年後の1万1千円」よりも「今の1万円」を優先してしまいがちな生き物です。遠い将来の幸せより、目の前の誘惑を高く評価する傾向があります。

心の会計(メンタル・アカウンティング)

数学的には非合理的だとわかっていても、50万円を一括で払うのではなくてリボ払いで1万円ずつ払うことが、心理的には合理的になり得るのです。

リボ払いにすれば、手元のお金が一気に飛んでいくことを基本的に避けられます。貧困が更なる貧困を招くと言われる理由の一つかもしれませんね。

某有名アニメの科学者も言っていました。「ロジックじゃないの、人の心は。」

このような本能的な心理を根性で乗り越えるのは、不可能に近いと言えるでしょう。

そこで、「仕組み」を作ってしまいましょう!

機械的に「決まった時期に一定額を自動で積み立てる」など、脳に考えさせない工夫(行動経済学では「Nudge:ナッジ」と言います)を活用することが、複利の恩恵を受ける第一歩になるかもしれません。

実話:ガソリンスタンド店員が10億円以上の資産を遺したワケ

最後に、勇気が出るお話を。

アメリカのガソリンスタンドで働いていたとある男性は、特別な高収入ではありませんでした。しかし、彼が亡くなった時に遺した資産はなんと800万ドル超。日本円で12億円以上(1ドル=150円で換算)です。

彼がやったことは非常にシンプル。

「若い頃から優良な株を買い、配当金を再投資して、圧倒的な時間を複利に与えた」こと。それだけだったそうです。

複利はきっと、あなたの想像を超えた景色を見せてくれる

いかがでしたか? 今回は「複利」の強力な力について解説しました!

この力の恩恵を受けるためには、私たちの本能に抗う必要があるかもしれません。

根性ではなく、自動積み立てなどの「仕組み」で賢く運用するのがコツです。

最初は地味で退屈でしょう。しかし時間が経つにつれ、複利はきっと、あなたの想像を超えた景色を見せてくれるはずです。

さて、複利によって手元の資産が増えたとしても、そもそも「私たちが使っている日本円そのものの価値」が今、世界から見てどうなっているか気になりませんか?

次回は、以上のような「日本円の価値」について解説します!

「海外旅行が高すぎる!」「iPhoneの値段が上がりすぎ!」そんな悩みの一因である「為替レート」について、あのビッグマックの価格などを通じて読み解きます。

今日もInvesTechieを訪れてくださり、本当にありがとうございました!

それでは、またお会いしましょう!

Q&A

Q1: 複利の効果を実感するのに、最低でも何年くらい必要ですか?

一般的に、15年から20年程度で増加の加速をはっきりと感じられるようになると言われています。「熟成させる」感覚が大切です。

Q2: 「早く始める」のと「多額を投資する」の、どっちが重要なんですか?

状況により異なりますが、例えば以下の場合では「早く始める」ことが重要となります。

・Aさん:20歳から30歳まで月1万円積立(計120万円)、その後放置(年利5%) → 60歳で約650万円

・Bさん:30歳から60歳まで月1万円積立(計360万円)、その後放置(年利5%) → 60歳で約410万円

AさんはBさんより投資額が240万円も少ないのに、最終的な資産は約240万円も多くなっています。

理由はもうお分かりですね?時間と資産の雪だるまを味方につけたからです。

Q3: 借金を返済中ですが、それでも複利の投資を優先すべきですか?

一般的には「借金の返済」が最優先です。なぜなら、リボ払いや消費者金融の金利(年率15〜18%)は、世界最高峰の投資家が目指す利回り(年率10〜20%)に匹敵するか、それを上回る「負の複利」だからです。投資で15%稼ぐのは至難の業ですが、借金を返済すれば確実に15%の負の複利を止めることができます。

理解度クイズ

Source

- ザ 語源 第29回 本当は怖い複利効果 | ゼロから学べるアイザワ投資大学

- 第2話 1円が1カ月で5億円!? 恐怖の倍々ゲームで複利のチカラを実感! – 大和アセットマネジメント

- リボ払いは「やばい」「デメリットしかない」と言われる理由 対処法を解説 – 債務整理のとびら

- リボ払いは損?仕組みと手数料の計算方法を解説 | コラム | auじぶん銀行

- 10万円借りた時の利息はいくら?カードローンの利息計算と返済負担を抑える方法 – SMBCモビット

- 第110回 後回し傾向で、貯蓄額は211万円減少・肥満確率は2.8ポイント上昇?!-ダイエットや貯金を妨げる双曲割引とは – 日本生命

- 非流動性資産の保有に関する家計の意思決定 現在バイアスとコミットメントの観点から

- 投資信託の複利効果とは?仕組みと最大化のコツを解説【2026年】 | 会社設立のミチシルベ

- 複利計算を簡単に!知って得する4つの投資の法則 – アセットマネジメントOne

- 「複利で運用」とは – 安藤証券

【免責事項】

本サイトには生成AI等の試験的な技術を用いたコンテンツが含まれています。細心の注意を払っておりますが、情報の正確性、最新性、または適切性について保証するものではありません。提示される内容は、あくまで情報提供を目的としたものであり、特定の見解を確定的に述べるものではありません。

本サイトで提供される情報は、投資、医療、法律、税務、その他の専門的アドバイスではありません。重要な決定をされる際には本サイトの情報に依拠せず、必ず当該分野の資格を持つ専門家(公認会計士、医師、弁護士等)にご相談ください。

本サイトのコンテンツに基づいて行われる一切の行為、およびその結果については、利用者様の自己責任となります。万一、本情報の利用により損害や不利益が生じた場合でも、当方は一切の責任を負いかねます。あらかじめご了承の上、ご自身の判断でご利用ください。