借金は悪ではない?

「良い借金」と「悪い借金」の境界線

Summary

「借金=悪」という考え方は、金利が復活した2026年の日本において、実はあなたの資産形成を遅らせる原因になっているかも?

今回は、資産を増やす強力な武器となる「良い借金(レバレッジ)」と、生活を圧迫する「悪い借金(浪費)」の違いをサクッと解説。行動経済学が明かす「リボ払いの罠」や、現代社会の見えないパスポート「信用スコア」の仕組みまで、知っておくべきおカネの教養をお届けします!

借金=「絶対悪」という思い込みが危ない時代

親や先生から「借金だけは絶対にするな!」と言われて育ってきた人は多いですよね。

確かに、デフレ(物価が下がり続ける状態)が長く続いた日本では、その教えは間違いではありませんでした。しかし、2026年の今。日本はついに「金利のある世界」へと本格的に突入し、おカネの常識がガラリと変わってきています。

この新しい時代に、古い「借金=絶対悪」というイメージに縛られたままだと、逆にチャンスを逃して将来の豊かさを手放してしまうかも?実は、世の中にはあなたの人生をグンと豊かにする「良い借金」と、底なし沼に引きずり込む「悪い借金」の2種類があるんです。この境界線を見極められるかどうかで、数十年後の口座残高には天と地ほどの差が生まれますよ!

InvesTechie(インベステッキー)へようこそ!

InvesTechie(インベステッキー)へようこそ!

あなたの日常や家計に影響を及ぼすかもしれない、経済とテクノロジーの最前線について、できるだけ簡単に、わかりやすさ重視で紐解いていきます!

今日もInvesTechieと一緒に、楽しみながら最新の知識をコレクションしていきましょう!

「良い借金」と「悪い借金」の境界線

良い借金の正体は「レバレッジ」

ズバリ、「良い借金」って何なんでしょうか?

結論から言うと、「払う利息以上に、将来の利益や価値を生み出してくれる借金」のこと。金融の世界では、これをレバレッジ(てこの原理)と呼びます。

例えば、自己資金100万円で年間3万円の利益が出るビジネスがあるとします。ここで銀行から低金利で900万円を借り入れ、合計1000万円で勝負に出た場合、利益は年間30万円。そこから銀行への利息(例えば10万円)を返したとしても、手元には20万円が残ります。自己資金のままだと3万円ぽっちだったのに、借金という「てこ」を使ったことで利益が数倍に膨れ上がりましたよね。

このように、「借入金利 < 得られるリターン」という関係さえ崩れなければ、借金は自分の力だけでは到底たどり着けないスピードで資産を増やすための「強力なブースター」として機能するんです。

住宅ローン:一番身近な「最大のレバレッジ」

このレバレッジを、私たち一般人が最も低い金利で、ドカンと巨大なスケールで利用できる制度。それが「住宅ローン」です。

ただ、2026年の今、日銀の政策転換によって住宅ローン市場は激動の真っ只中。15年ぶりにメガバンクの変動金利が1%を突破するなど、ジワジワと金利上昇の波が押し寄せています。

| 銀行名 | 変動金利(適用) | 10年固定(適用) | 35年固定(適用) |

|---|---|---|---|

| 三菱UFJ銀行 | 年0.945% | 年2.970% | 年3.660% |

| 三井住友銀行 | 年1.275%~ | 年3.150%~ | 年3.980%~ |

| みずほ銀行 | 年1.225%~ | 年3.050%~ | 年3.450%~ |

| 住信SBIネット銀行 | 年1.200% | 年2.869% | 年4.999% |

※2026年4月1日時点の主要銀行データ

金利が上がるということは、お金を借りるコストが高くなるということ。これからの住宅ローンが「良い借金」であり続けるためには、買った家の資産価値(将来売るときの値段)が落ちにくく、かつ家賃を払い続けるよりもトータルコストが安くなる必要があります。

金利が底を這っていた時代は「とりあえず買えばお得」な空気もありましたが、これからは「金利負担を上回る価値があるか」をしっかり見極める冷静な目が必要ですね。

ちなみに、住宅ローン以外にも「教育ローン(奨学金)」や「事業資金」も良い借金になり得ます。これらは自分自身のスキルやビジネスに投資するもの。借りたお金で「稼ぐ力」を大きくブーストできるなら、それは素晴らしい自己投資と言えます。

絶対に手を出してはいけない「悪い借金」とは?

では逆に、手を出したら最後、生活が苦しくなる「悪い借金」とは何でしょうか。

それは、「買った瞬間に価値が下がるもの(ただの消耗品)」や「将来1円の利益も生まない娯楽」のために、高い金利でお金を借りることです。

その代表格が、みんな大好き(?)なリボ払い(リボルビング払い)です。

「毎月の支払いが一定額になるから、今月ピンチな時は助かる〜!」なんて勘違いしがちですが、その裏にはえげつない手数料(金利)が隠れています。しかも2026年後半からは、主要カード会社の手数料率が実質年率15.0%から18.0%へと引き上げられることが発表されているんです。

旧手数料率(15.0%)

5万円の利用残高を1年間放置した場合の手数料:

約7,500円

新手数料率(18.0%)

5万円の利用残高を1年間放置した場合の手数料:

約9,000円

実質年率18%というのは、投資の世界で言えば「神様もビックリの超絶リターン」です。そんなとんでもない利回りでお金を「むしり取られる」側に回ってしまえば、資産形成どころの騒ぎじゃありません。「毎月の支払額が変わらない」という甘い罠で元金がちっとも減らず、一生カード会社に働き続けることになる……これが悪い借金の典型パターンです。

脳は「痛み」を避けたがる:行動経済学からの警告

「計算すれば損だってわかるのに、なんでみんなリボ払いや後払い(BNPL)を使っちゃうの?」

その理由は、私たちの「脳」の仕組みにあります。

人間は、お財布から現金を出して支払うとき、脳の「前部島(ぜんぶとう)」という場所が反応します。ここは物理的な「痛み」を感じるエリア。つまり、私たちは本能的に「お金を払う=痛い、苦しい」と感じるようにできているんです(行動経済学では「支払いの痛み」と呼びます)。

しかし、スマホのワンタップ決済や「今買って後で払う(BNPL)」サービスは、この痛みを麻痺させる天才です。支払いの痛みが未来に先送りされるため、脳のブレーキが効かず、ついついポチッとしてしまう。そして、膨らんだ借金が過度なストレスを生み、そのストレスが冷静な判断力を奪ってまた借金を重ねる……という「負のスパイラル」に陥ってしまうわけです。

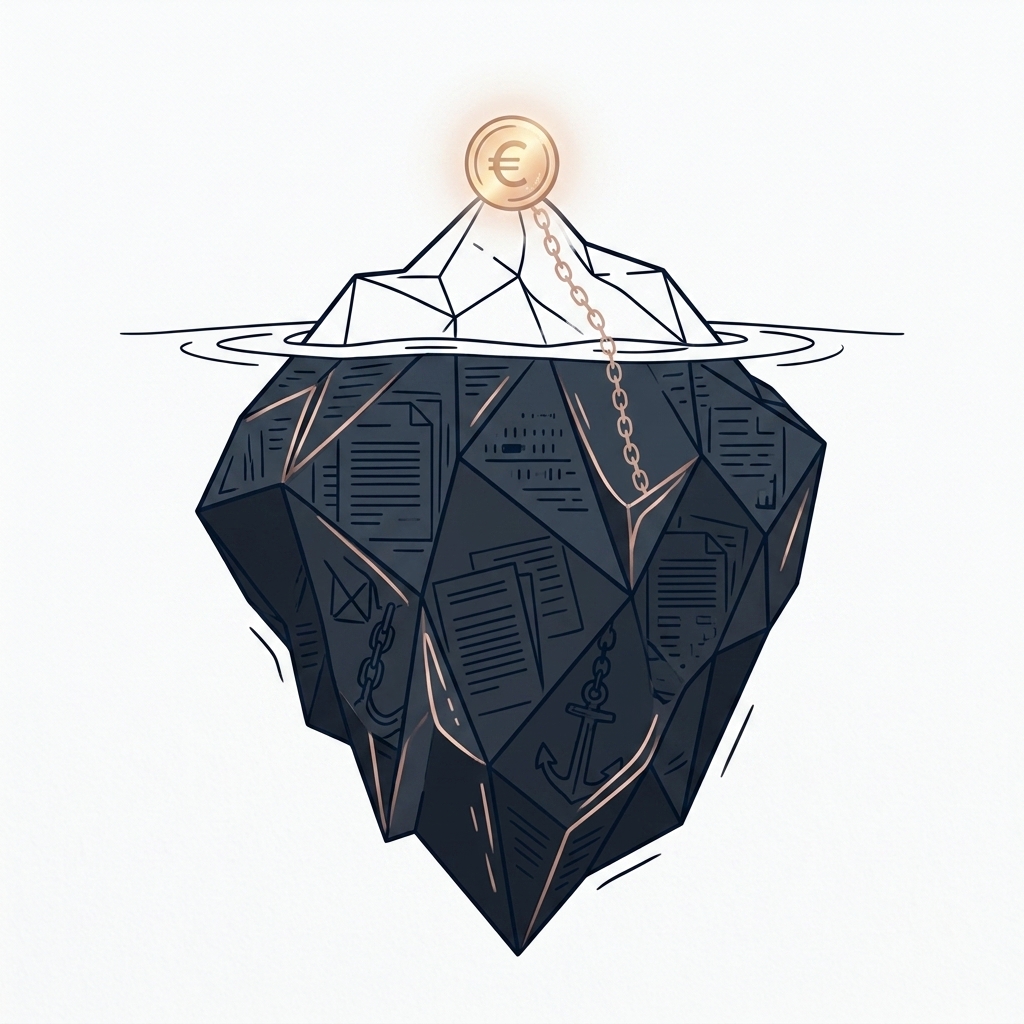

信用スコア:現代の「見えないパスポート」

借金の履歴は、単に「カード会社に怒られる」だけで済む話じゃありません。日本にはCIC、JICC、KSCといった「指定信用情報機関」が存在し、あなたの支払い状況を事細かに記録しています。

これが、あなたの「信用スコア」です。

例えば「ついウッカリ」でスマホ代の分割払いを数回延滞したとしましょう。それが事故情報として記録されると、その後5〜7年間は消えません。その間、いざ夢のマイホームを買おうと思っても住宅ローンの審査に落ちたり、賃貸の契約を断られたり、新しいクレジットカードが作れなくなったりします。社会から事実上、見えない形で「ペナルティ」を受け続けることになるんです。

逆に言えば、毎月きちんとお金を使い、遅れずにサクッと返済し続けることは、あなた自身の「信用」という見えない資産を積み上げることになります。高い信用スコアを持つ人は、銀行から最も安い金利でお金を借りる権利(=最大のレバレッジをかける権利)を手に入れることができる、言わばVIP待遇を受けられるんです。

宗教と歴史が語る「借金の倫理」

ちなみに、私たちが借金に対して感じる「何となくの罪悪感」は、実は長い歴史が関係しています。

例えばイスラム教の世界では、「お金そのものは何も生み出さない」「弱者から搾取してはならない」という考えから、金銭の貸し借りで「利子」を取ることが今でも厳格に禁止されています(代わりに、利益とリスクを分かち合うパートナーシップのような独自の金融システムが発達しています)。

中世ヨーロッパでも、キリスト教は長らく利子を「時間の窃盗(神様のものから利益をかすめ取る行為)」として禁じていました。しかし、後にプロテスタントの価値観が広まり、「勤勉に働き、蓄財するのは素晴らしいことだ」という精神が生まれ、それが現代の資本主義(借金を使って事業を大きくする仕組み)の土台になったと言われています。

賢い「借り手」になろう

今回は、借金というツールの持つ「二面性」について深掘りしてきました。

2026年の金利のある世界をスマートに生き抜くために、私たちが心に刻むべき三原則はこちらです!

- レバレッジの計算を怠らない:住宅ローンなどを組む時は「金利コスト以上のメリットがあるか」を冷静に判断する。

- 「支払いの痛み」を意図的に取り戻す:デジタル決済の便利さに流されず、リボ払いのような高金利の罠には絶対に近づかない。

- 信用スコアを戦略的に育てる:支払いを遅れずに行い、いざという時に最大のレバレッジを使える「信用資産」をピカピカに保つ。

借金は、使い方を知らない人にとっては生活を壊す罠ですが、正しくコントロールできる人にとっては、理想の未来へ最短距離でワープするための強力なエンジンになります。古い「借金=悪」の思い込みをアップデートして、現代の賢い「借り手」になりましょう!

現代の標準となった定額制サービスのビジネスモデルを、家計防衛の観点から分析します。

今日もInvesTechieを訪れてくださり、本当にありがとうございました!

それでは、またお会いしましょう!

Q&A

Q1: 投資信託を買うためにお金を借りる(レバレッジをかける)のはアリですか?

投資信託の利回りが確実に借入金利を上回るのであれば「良い借金」の計算式には当てはまりますが、相場には波があるため非常にハイリスクです。プロでもない限り、生活防衛資金を残した上で「余剰資金」の範囲内で投資を行うのが鉄則です。

Q2: 今の住宅ローンは変動金利と固定金利、どちらを選ぶべきですか?

借入額や家計の余裕によって正解は異なります。今後も日本の金利がゆるやかにしか上がらないと予想するなら、まだ変動金利に優位性があると考えられます。しかし、金利が急上昇したときに生活が破綻するギリギリのローンを組む場合は、安心を買う意味で固定金利を選ぶリスクヘッジが重要になります。

Q3: 過去に少し支払いが遅れたことがありますが、自分の「信用スコア」を確認する方法はありますか?

CICやJICCといった信用情報機関に、インターネット経由で情報開示を請求することができます(手数料が1,000円程度かかります)。自分がブラックリストに入っていないか不安な場合は、家や車を買う前に一度確認してみることをお勧めします。

理解度クイズ

Source

- 野村證券: 家庭で学ぶ危険な借金の特徴—親子で学ぶお金の話

- Business Insider Japan: 「良い借金」と「悪い借金」の違いについて考えてみた

- モゲチェック: 住宅ローン金利2026年4月の最新動向

- Business Insider Japan: 主要銀行の「住宅ローン」、2026年4月の金利はどうなった?

- ConsumerAffairs: Good Debt vs. Bad Debt (2026)

- 近畿しんきんカード: 【重要】「リボルビング払い手数料率」改定のお知らせ

- Neuroscience Marketing: The Pain of Paying: Why Spending Money Literally Hurts

- American Psychological Association: Buy now, pay later: A growing financial stressor

- IRRC: CICとJICCやKSCの違いは?信用情報機関で開示請求する流れ

- 朝日新聞GLOBE+: 「金利なし」のイスラム金融 普通の銀行と併存するマレーシア

【免責事項】

本サイトには生成AI等の試験的な技術を用いたコンテンツが含まれています。細心の注意を払っておりますが、情報の正確性、最新性、または適切性について保証するものではありません。提示される内容は、あくまで情報提供を目的としたものであり、特定の見解を確定的に述べるものではありません。

本サイトで提供される情報は、投資、医療、法律、税務、その他の専門的アドバイスではありません。重要な決定をされる際には本サイトの情報に依拠せず、必ず当該分野の資格を持つ専門家(公認会計士、医師、弁護士等)にご相談ください。

本サイトのコンテンツに基づいて行われる一切の行為、およびその結果については、利用者様の自己責任となります。万一、本情報の利用により損害や不利益が生じた場合でも、当方は一切の責任を負いかねます。あらかじめご了承の上、ご自身の判断でご利用ください。